2018年,中國通信設備制造行業在技術迭代、政策引導與市場需求的多重驅動下,迎來了深刻變革與穩健增長。作為支撐信息社會發展的核心基礎產業,其市場規模、競爭格局與未來趨勢備受矚目。

一、 市場規模:穩中有進,結構優化

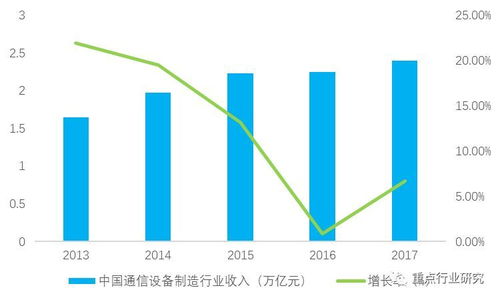

根據工業和信息化部及相關市場研究機構的數據,2018年中國通信設備制造業總體市場規模繼續保持全球領先地位。具體而言:

- 總體規模:行業主營業務收入突破萬億元人民幣大關,同比增長約6%-8%。增長動力主要來源于5G技術的研發與前期部署、光纖網絡升級擴容以及企業級網絡設備需求的提升。

- 細分領域:

- 無線通信設備:在5G標準凍結和試驗網建設的推動下,基站天線、射頻器件、光模塊等關鍵設備研發投入和產值顯著增加,為下一階段的規模商用奠定基礎。4G網絡優化與深度覆蓋仍帶來持續需求。

- 光通信設備:受益于“寬帶中國”戰略和流量激增,光傳輸系統、光纖光纜及接入設備市場保持高位運行,但增速較前幾年有所放緩,競爭加劇。

- 終端設備:智能手機市場進入存量競爭階段,增長乏力,但物聯網終端(如NB-IoT、eMTC模組)開始放量,成為新的增長點。

- 網絡設備:路由器、交換機等數據通信設備在云計算、數據中心建設的帶動下需求穩定。

二、 行業發展趨勢:技術引領,格局重塑

2018年的行業動態清晰地指向了幾個關鍵發展趨勢:

1. 5G成為核心引擎:2018年是5G標準元年和預商用關鍵年。行業研發重心全面轉向5G,主流設備商如華為、中興、愛立信、諾基亞等競相推出端到端解決方案。5G不僅帶動設備本身升級,更將催生對高速光模塊、新材料天線、測試儀器等產業鏈上下游的龐大需求。

2. 從“設備銷售”到“解決方案與服務”轉型:單純硬件銷售的利潤空間被壓縮,主流廠商積極向綜合解決方案提供商轉變,為客戶(尤其是政企客戶)提供涵蓋規劃、建設、運維、優化的全生命周期服務。云計算、SDN/NFV(軟件定義網絡/網絡功能虛擬化)技術的融合使得設備更加軟件化、智能化。

3. 自主創新與供應鏈安全重要性凸顯:在國際貿易環境復雜多變的背景下,核心芯片、關鍵元器件的自主可控成為國家戰略和行業共識。國內企業在基站芯片、光器件等領域加大研發投入,尋求突破。

4. 應用場景驅動細分市場:行業增長動力從傳統電信運營商網絡建設,擴展到垂直行業應用。工業互聯網、車聯網、智慧城市等場景對通信設備提出了定制化、高可靠、低時延的新要求,打開了新的市場空間。

5. 市場競爭全球化與集中化并存:中國設備商在全球市場份額持續提升,尤其在5G領域具備領先優勢。行業集中度進一步提高,技術、資本、規模壁壘使得資源向頭部企業聚集。

三、 通訊設備銷售模式的演變

與上述趨勢相適應,通訊設備的銷售模式也在發生深刻變化:

- 銷售對象多元化:客戶從傳統的電信運營商,擴展至大型互聯網公司、云計算服務商、政府機構及各垂直行業企業。

- 合作模式深化:從簡單的買賣關系,發展為聯合研發、共建生態、收入分成等更緊密的戰略合作。例如,設備商與運營商共同探索5G創新業務模式。

- 渠道與營銷數字化:線上技術社區、數字化營銷工具在推廣復雜解決方案中的作用增強,同時線下渠道更側重于提供深度技術支持與本地化服務。

2018年中國通信設備制造行業在規模上保持了穩定增長,在內涵上正經歷從跟隨到引領、從硬件到軟硬結合、從消費端到產業端的戰略性轉型。以5G為代表的下一代信息技術,不僅是行業短期增長的催化劑,更是重塑全球競爭格局、賦能千行百業數字化轉型的長期基石。技術創新能力、生態構建能力與全球化運營能力,將是決定企業能否在下一輪產業浪潮中勝出的關鍵。